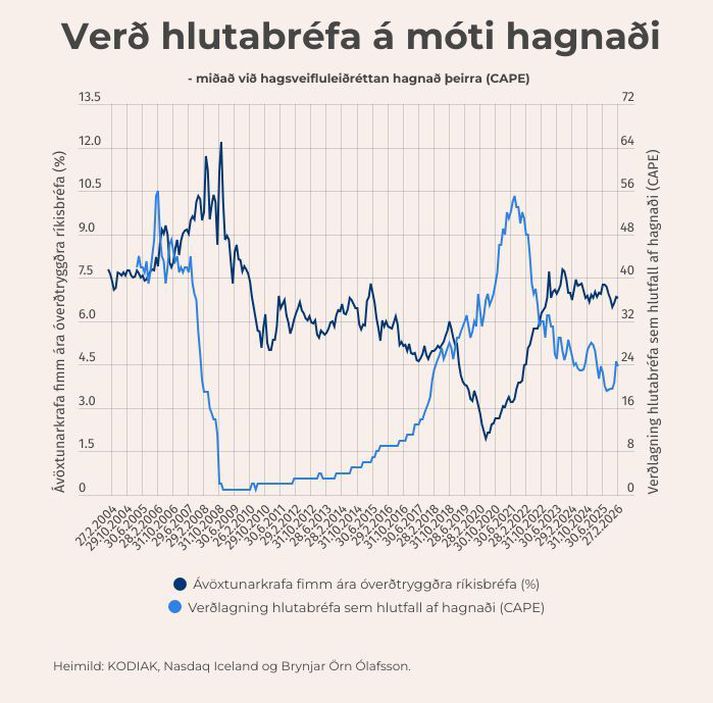

Hlutfall virðis á móti hagsveifluleiðréttum hagnaði (CAPE) og hefðbundið hlutfall virðis og hagnaðar (VH-hlutfall miðað við hagnað síðustu tólf mánaða) fyrir janúar og febrúar síðastliðinn liggja nú fyrir með Úrvalsvísitölu Kauphallar Íslands, OMXI15. CAPE-hlutfallið stendur í 23,7 á meðan VH-hlutfallið er lægra, eða 15.

Samtala raunhagnaður síðustu tólf mánaða fyrir Úrvalsvísitöluna er svipaður og árið 2022, en hægfara og stöðug aukning verðlagsleiðrétts hagnaðar til lengri tíma endurómar árið 2017 – þegar virði hagnaðar var nálægt meðaltali tímabilsins frá 1995. Sögulegt meðaltal CAPE-hlutfallsins er 21,0 og 16,8 fyrir VH-hlutfallið.

Í stuttu máli er CAPE hlutfall sem lýsir því hversu mörg ár það tæki hagsveifluleiðréttan hagnað fyrirtækjanna að endurgreiða upphaflega fjárfestingu í vísitölunni. Hátt CAPE-hlutfall (töluvert yfir sögulegu meðaltali 21) getur gefið til kynna hátt hlutfallslegt virði eða endurspeglað væntingar fjárfesta um aukinn vöxt framtíðarhagnaðar. Fjárfestar ættu þó ávallt að hafa varann á í öllum sínum fjárfestingum.

Í upphafi árs kom nýtt félag í Úrvalsvísitöluna, Síldarvinnslan, sjávarútvegsfélagið var síðast í OMXI15 á tímabilinu frá seinni hluta árs 2023 til fyrri hluta árs 2025.

CAPE-hlutfall bandarísku S&P 500 hlutabréfavísitölunnar hélt áfram að hækka fyrstu mánuði ársins og stendur nú í um það bil 40 samkvæmt gögnum bandaríska hagfræðingsins Robert J. Shiller. Á sama tíma lækkaði ávöxtunarkrafa óverðtryggðra bandarískra ríkisskuldabréfa til millilangs tíma um 15 punkta og er nú í um 3,7%. Íslenska Úrvalsvísitalan hækkaði um liðlega 5% frá áramótum í janúar og CAPE-hlutfallið fór þá upp í 24,6 áður en það lækkaði aftur niður í 23,7 í febrúar. Á sama tíma hækkaði ávöxtunarkrafa óverðtryggðra íslenskra ríkisskuldabréfa um 15 punkta í 6,8%, á meðan verðbólguálag hefur um nokkurt skeið verið um 4%, samanborið við sögulegt meðaltal um 3,5% frá árinu 1998.

Nýjasta mæling Hagstofu Íslands fyrir vísitölu neysluverðs (birt síðastliðinn fimmtudag) sýnir að ársverðbólga á Íslandi hefur aukist í 5,2% og hefur ekki verið meiri síðan í september 2024. Nýjustu þjóðhagsreikningar (birtir síðastliðinn föstudag) gáfu til kynna hagvöxt upp á 1,3% á árinu 2025, sem var í samræmi við almennar hagspár. Til samanburðar er verðbólga í Bandaríkjunum mun lægri, eða um 2,4%, og hagvöxtur um 2,2% árið 2025. Peningastefnunefnd Seðlabanka Íslands mun næst halda vaxtaákvörðun þann 18. mars næstkomandi; hvort tilefni verði til endurskoðunar meginvaxta sem eru nú 7,25%.

Höfundur er hagfræðingur.

Nánar um CAPE:

Frá árinu 2016 hefur hagfræðingurinn Brynjar Örn Ólafsson með aðstoð og gögnum frá Kóða og Nasdaq Iceland tekið að sér að reikna og birta mánaðarlega opinberlega tímaraðir fyrir svokallað CAPE (e. Cyclically Adjusted Price to Earnings) fyrir Úrvalsvísitöluna OMXI10 sem hliðstæðu við útreikninga Dr. Robert J. Shiller fyrir S&P 500 vísitöluna.

Hlutfallið sýnir virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði þeirra félaga sem mynda vísitöluna. Hefðbundið VH-hlutfall miðast við hagnað síðastliðinna tólf mánaða og í þeim tilfellum sem miklar breytingar verða á hagnaði getur reynst vandasamt að átta sig á réttmæti verðlagningar. Í tilfelli CAPE er notast við verðlagsleiðréttan sögulegan hagnað sem getur gefið vísbendingu um réttmæti verðlagningar á móti hagnaði í eðlilegu árferði.

Fyrirvari: Þessi grein er eingöngu hugsuð til fræðslu og upplýsingagjafar og felur hvorki í sér fjárfestingartillögu né fjárfestingarráðgjöf, né heldur kaup- eða sölutilboð á verðbréfum eða öðrum fjármálagerningum. Greininni er einvörðungu ætlað að varpa efnahagslegu ljósi á verðlagningu hlutabréfa í samhengi við hagsveiflu og tekur hvorki mið af markmiðum, áhættuvilja eða fjárhagsstöðu né þörfum fjárfesta.