Eitt mun þó vega öðru þyngra við verðlagsmælingu fyrsta mánaðar næsta árs – niðurfelling vörugjalda á eldsneyti. Framan af hausti voru nokkuð deildar meiningar um hvernig tekið yrði á því við verðlagsmælingu, þó að verðlagning á skuldabréfamarkaði um þessar mundir bendi heldur til þess að Hagstofan muni ekki reyna að vega kílómetragjaldið inn í verðlagsmælinguna.

Kílómetragjald á akstur rafbíla tók gildi um áramótin 2023-24. Gjaldið felur í sér sex króna gjald fyrir hvern aksturskílómeter ákveðinna tegunda bifreiða (rafbíla og tengitvinnbíla, sem greiða þó tvær krónur vegna þess að þeir greiða ennþá einhver vörugjöld af eldsneyti). Hagstofan tók á engan hátt tillit til þessa í verðlagsmælingum sínum í upphafi árs 2024, enda er um beinan skatt að ræða. Samkvæmt evrópskum stöðlum sem Hagstofan vinnur eftir eru beinir skattar ekki hluti af verðlagsmælingum (meira um það síðar).

Afstaða Seðlabankans varð til þess að þvæla skilning markaðsaðila á því hvernig tekið verður á breyttri gjaldtöku vegna ökutækja og umferðar á næsta ári.

Þó svo að útsöluverð bensíns og dísilolíu muni lækka verulega í janúar í kjölfar afnáms vörugjalda, um tæpan þriðjung, er einhver hluti markaðsaðila á því að Hagstofan hljóti að meta þann kostnað sem fylgir því að nota ökutæki með einhverjum hætti inn í verðlagsmælingu. Svo er ekki.

Afstaða Seðlabankans

Meðal þeirra sem eru á þessari skoðun er Seðlabanki Íslands, en í nýjustu Peningamálum í ágúst segir meðal annars:

„Í byrjun næsta árs hafa stjórnvöld áform um að innleiða kílómetragjald fyrir öll ökutæki en um leið að hækka kolefnisgjöld og leggja af olíu- og bensíngjöld. Enn er óljóst hvernig útfærslan á þessari breytingu verður og hvernig Hagstofan mun meðhöndla hana í mælingu á vísitölu neysluverðs. Nærtækast virðist að alhliða kílómetragjald leiði til hækkunar opinberra gjalda í vísitölunni sem myndi vega á móti áhrifum breytingarinnar til lækkunar bensínverðs þannig að áformin myndu ekki leiða til mikilla breytinga á verðvísitölunni.“

Þessi afstaða Seðlabankans varð til þess að þvæla skilning markaðsaðila á því hvernig tekið verður á breyttri gjaldtöku vegna ökutækja og umferðar á næsta ári. Furðulegt er að Seðlabankinn virðist ekki átta sig á þeirri staðreynd að þó svo að liður opinberra gjalda verði hækkaður, þá mun sú hækkun aldrei verða nema mjög veigalítil og mun ekki gæta fyrr en að einhverjum árum liðnum í verðlagsmælingum Hagstofunnar.

Auk þess má nefna að skattar á borð við bifreiðagjöld, sem hækka á hverju ári, koma ekki til kasta verðlagsmælinga. Enda um beinan skatt að ræða þar sem ekki er ljóst hvaða þjónustu eða gæði greiðandi skattsins fær nákvæmlega gegn greiðslu hans.

Seðlabankinn ræður engu um það hvernig Hagstofan tekur á þessu máli. Jafnvel mætti halda að hagfræðingar Seðlabankans séu gramir yfir því þeir séu að ofmeta verðbólgu á forsendum tæknilegra breytinga á innheimtu skatta og mælingu verðlags. Jafnvel enn gramari en ef þeir hefðu lesið rangt í gang efnahagsmála, sem væri þó öllu alvarleglegra mál (en ekki án fordæma).

Opinber umræða bankanna

Greiningardeildir bankanna vita ekki í hvorn fótinn þær eiga að stíga, enda er þeim sennilega ómögulegt að taka harða afstöðu í þessu máli vegna þess á hæðinni fyrir neðan, eða ofan, eru risavaxin skuldabréfasöfn sem munu hugsanlega verða fyrir miklum áhrifum af áðurnefndum breytingum. Söfn sem er ekki hægt að snúa á stuttum tíma án þess að setja grunnan innanlandsmarkað í uppnám.

Jafnvel mætti halda að hagfræðingar Seðlabankans séu gramir yfir því þeir séu að ofmeta verðbólgu á forsendum tæknilegra breytinga á innheimtu skatta og mælingu verðlags.

Þannig segir í nýjustu Hagsjá Landsbankans sem birtist fyrr í þessum mánuði:

„Í janúar er áformað að taka upp kílómetragjald á allar tegundir bifreiða. Samhliða upptöku kílómetragjalds verða bensín og olíugjöld felld niður, en á móti verða kolefnagjöld hækkuð að einhverju marki. Þessar breytingar gætu því haft töluverð áhrif á verðbólgumælingar. Útfærsla á upptöku kílómetragjalds liggur ekki fyrir og því ekki ljóst hvort eða hvernig Hagstofan tekur tillit til þess í verðbólgumælingum. Ef kílómetragjald verður ekki tekið inn í verðmælingar á vísitölu neysluverðs má búast við að verðbólga í janúar verði allt að einu prósentustigi minni en við spáum hér.“

Greiningardeild Íslandsbanka segir þetta:

„Helsta óvissan til skemmri tíma eru áhrif niðurfellingar olíugjalda og innleiðingar kílómetragjalds sem taka gildi um áramótin en óljóst er hver áhrifin verða á VNV. Áhrifin fara að öllum líkindum eftir flokkun kílómetragjaldsins en ef það verður eyrnamerkt samgönguframkvæmdum í fjárhag ríkissjóðs verða áhrifin lítil sem engin. Ef það verður hins vegar ekki eyrnamerkt, og meðhöndlað eins og hver annar beinn skattur af Hagstofunni, þá teljum við áhrifin á VNV verða veruleg. Samkvæmt okkar mati, sem er vissulega háð mikilli óvissu, gætu breytingarnar kippt VNV niður um 1,2 prósent í janúar. Fyrir vikið yrði 12 mánaða verðbólga 3,8 prósent í janúar.“

Þrátt fyrir að greiningardeild Íslandsbanka virðist gera sér grein fyrir því hvernig málin liggja með tilliti til meðferðar skatta við verðlagsmælingar, þá virðist hún ekki nægilega vel upplýst um hvernig lagarammi opinberra fjármála liggur. Lögum um opinber fjármál var breytt fyrir tæpum áratug og þar er hin svokallaða eyrnamerking fjármuna aflögð. Í dag renna allar skatttekjur inn í hít ríkissjóðs. Nálgun skattlagningar hins opinbera snýr öðru fremur að því að tekjur af titlteknum skattstofnum séu í einhverju samhengi við útgjöld til þeirra, en lengra er ekki hægt að ganga í þeim efnum.

Minnisblað Hagstofunnar frá 2010

Í þessi samhengi er vert að rifja upp hvernig Hagstofa Íslands tók á þeirri breytingu sem gerð var með afnámi afnotagjaldsins og upptöku útvarpsgjalds þess í stað. Í lok árs 2010 birti Hagstofan minnisblað þar sem greint var frá því að útvarpsgjaldið skyldi ekki lengur verða hluti af verðlagsmælingum. Þar segir meðal annars:

„Útvarpsgjald tók við af afnotagjöldum RÚV árið 2009. Það er innheimt samhliða álagningu opinberra gjalda. Sömu aðilar greiða gjaldið og greiða í framkvæmdasjóð aldraðra. Þegar útvarpsgjaldið var tekið upp var það kynnt sem breyting á innheimtuformi sem yrði áfram eyrnamerkt starfsemi Ríkisútvarpsins ohf. Hagstofan taldi ekki um eðlisbreytingu á gjaldinu að ræða heldur væri eingöngu verið að breyta formi innheimtunnar. Hún hélt því afnotagjaldinu inni í vísitölu neysluverðs. Enda var það svo, árin 2009 og 2010, að innheimtar tekjur af gjaldinu runnu nær óskert til Ríkisútvarpsins ohf.

Í fjárlögum fyrir árið 2011 hefur þessu fyrirkomulagi verið breytt. Gjaldið var hækkað en jafnframt var fjárveiting til Ríkisútvarpsins ohf. skert frá fyrra ári. Í ljósi þessa lítur Hagstofan nú á útvarpsgjaldið sem beinan skatt. [...] Verð þjónustunnar í grunni vísitölunnar verður því ekki neitt (núll) í janúar 2011 með þeim verðlagsáhrifum sem það veldur (u.þ.b. 0,4 prósent áhrif til lækkunar).“

Af þessu má draga þá ályktun að ef ekki er hægt að sýna fram á með óyggjandi hætti að innheimtur skattur eða gjald renni óskert til skilgreindrar þjónustu er ekki hægt að telja hana neysluvöru, heldur er bara um beinan skatt að ræða. Gjaldtaka fyrir akstur á vegum landsins er í eðli sínu illskilgreininanleg þjónusta. Miklu fremur svo, en skattheimta undir yfirskini fjármögnunar á rekstri RÚV.

Því er óhugsandi að líta á kílómetragjald sem afgjald gegn skýrt, skilgreindri þjónustu. Þar af leiðandi er óhugsandi að það komi til kasta verðlagsmælinga.

Hvað segir Eurostat?

Hagstofan byggir sínar mælingar á alþjóðlegum og einkum evrópskum stöðlum. Þó að verðlag sé vissulega mælt með misjöfnum hætti milli Evrópuríkja (húsnæðisliður, orkukostnaður og fleira.) er aðferðafræðin sem snýr að meðhöndlun skatta alls staðar áþekk. Í umfjöllun Evrópsku hagstofunnar (Eurostat) um mælingu á samræmdri vísitölu neysluverðs segir meðal annars (bls. 26):

„Licences: payments by households for licences to own or use certain goods or facilities are classified as consumption expenditure and not as transfers if they constitute payment for a specific service. Licences to own or use vehicles, boats or aircraft and for hunting, shooting and fishing are treated as direct taxes since no specific, individual good or service is received in return for the payment. However, tolls (turnpike money) for the use of roads, bridges and tunnels are consumption expenditure and are included in the HICP, as they are payments for a specific service.“

Af þessu má ráða að til þess að útgjöld geti talist til hefðbundinna neysluútgjalda verða þau að fela í sér vel skilgreinda vöru eða þjónustu sem fæst gegn greiðslu gjaldsins, eða skattsins eftir tilvikum. Þannig eru veggjöld Vaðlaheiðargangna nú þegar inn í mælingum vísitölu neysluverðs, þó vægi þeirra sé hverfandi. Kílómetragjöld vegna almennrar notkunar á vegum geta aldrei orðið það, því að útilokað er að vita hvar akstur hverrar og einnar bifreiðar á sér stað.

Hvernig er verðbólgan mæld?

Ofangreindu til frekari stuðnings er vert að rifja upp hvernig Hagstofan mælir verðbólguna og hvernig vörukarfan sem henni liggur til grundvallar er fengin út.

Á hverju ári framkvæmir Hagstofan útgjaldarannsókn, þar sem slembiúrtak heimila tekur þátt og gefur upp útgjöld sín yfir ákveðið tímabil. Greining á útgjaldaliðum heimilanna ræður því hversu mikið vægi hver og einn undirliða verðbólgunnar hefur við útreikning á vísitölu neysluverðs. Undirliðir vísitölunnar eru hlaupandi þriggja ára meðaltal útgjaldarannsóknarinnar með ákveðinni töf. Þannig er vörukarfa verðbólgumælinga ársins 2024 meðaltal útgjaldaliða hennar á árunum 2020 til 2022. Á árinu 2025 verður vörukarfan meðaltal útgjaldaliða samkvæmt útgjaldarannsókn heimilanna á árunum 2021 til 2023.

Þessi aðferðafræði, sem er alls ekki séríslensk og almennt viðurkennd, skýrir hvers vegna útgjaldaliðurinn bensín og olíur hrundi í vægi á árinu 2017 og hélst lágur áfram á árinu 2018 . Ástæðan var sú að verðhrun varð á hráolíu á árunum 2014 til 15. Eldsneyti varð ódýrara og vægi þess í útgjöldum heimilanna lækkaði verulega, en áhrifin á vörukörfu Hagstofunnar komu ekki fram fyrr en á árinu 2017.

Niðurfelling vörugjalda, ef löggjafarþinginu (í því formi sem það mun starfa sem eftir lifir árs) tekst að afgreiða málið, mun því lækka verðbólgu miklu hraðar en flestar, ef ekki allar, opinberar greiningar gera ráð fyrir nú.

Ástæða er til að rifja þetta upp því í janúar 2025 mun ný vörukarfa taka gildi við mælingu vísitölu neysluverðs. Nú á árinu 2024 eru árin 2020 til 2022 undir, en eins og allir vita gekk plága yfir heimsbyggðina á stórum hluta þess tímabils. Olíuverð lækkaði skarpt og smásöluverð með. Það varð þess valdandi að eldsneytiskostnaður heimilanna sem hlutfall af heildarútgjöldum lækkaði um nánast helming. Að sama skapi muna allir eftir þeim tíma þar sem þorri þjóðarinnar var látinn dúsa heima misserum saman og dagleg notkun bifreiða minni að meðaltali.

Áhrif innrásar Rússlands

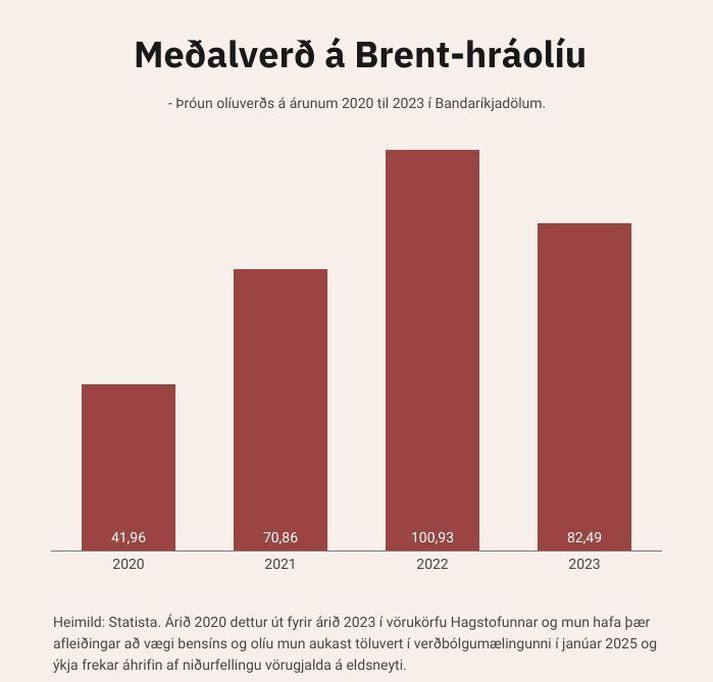

Í janúar 2025 verður meðaltal vörukörfunnar byggt á árunum 2021 til 2023, en eins og allir muna átti sér stað mikill framboðsskellur á olíumörkuðum snemma árs 2022 þegar átök Rússlands í Úkraínu hófust. Meðalverð Brent-hráolíu á árinu 2023 var um tvöfalt hærra en það var 2020. Hagstofan lítur hins vegar ekki til heimsmarkaðsverðs á hráolíu við verðlagsmælinga, heldur til verðlagningar á hinni endanlegu neysluvöru á Íslandi.

Verðhækkanir á dísilolíu í Evrópu voru hins vegar nokkuð umfram hækkanir á hráolíu á heimsmarkaði, einkum vegna þess að Rússland hefur verið langstærsti birgir Evrópu á dísilolíu allt frá tímum Sovétríkjanna. Þær hækkanir sem birtust í heimsmarkaðsverði á Brent-hráolíu má því líta á sem eins konar botn á þeim hækkunum sem urðu á hinni endanlegu neysluvöru, bæði á Íslandi og annars staðar.

Samandregið þýðir þetta að sú staðreynd að árið 2020 dettur út fyrir árið 2023 í vörukörfu Hagstofunnar mun hafa þær afleiðingar að vægi bensíns og olíu mun aukast töluvert í verðbólgumælingunni í janúar 2025 og ýkja frekar áhrifin af niðurfellingu vörugjalda á eldsneyti.

Því er óhugsandi að líta á kílómetragjald sem afgjald gegn skýrt, skilgreindri þjónustu. Þar af leiðandi er óhugsandi að það komi til kasta verðlagsmælinga.

Því mun því hátta þannig til að hin mikla verðhækkun sem varð á bensíni og dísilolíu á árinu 2022 vegna innrásar Rússlands í Úkrínu, mun verka til sterkari verðhjöðnunar á árinu 2025 á Íslandi, vegna stefnumótandi ákvarðana stjórnvalda um gjaldtöku af umferð og ökutækjum.

Niðurfelling vörugjalda, ef löggjafarþinginu (í því formi sem það mun starfa sem eftir lifir árs) tekst að afgreiða málið, mun því lækka verðbólgu miklu hraðar en flestar, ef ekki allar, opinberar greiningar gera ráð fyrir nú. Allt þetta er sagt og skrifað með þeim fyrirvara að fyrirliggjandi frumvarp um kílómetragjald nái fram á ganga, en líklegt er að það hangi saman við samþykkt fjárlaga sem allt skynsamt fólk veit að nauðsyn krefur á um að samþykkja.

Höfundur er hagfræðingur og áhugamaður um að draga úr óvissu.